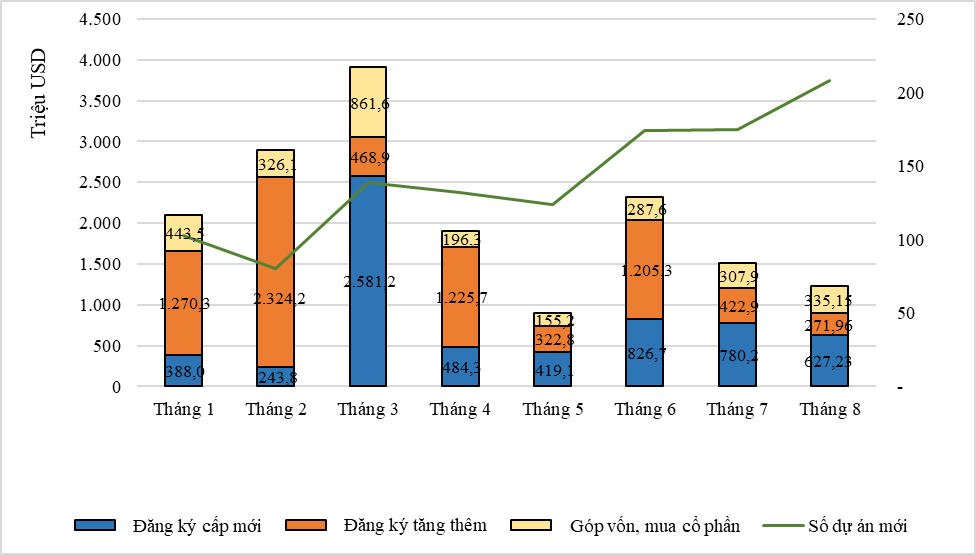

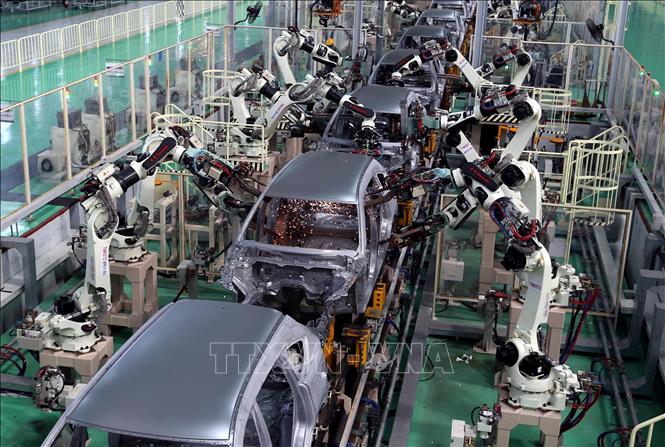

Phần vốn do các doanh nghiệp Việt Nam trong liên doanh đóng góp phải đạt ít nhất 50% tổng vốn điều lệ của liên doanh. Ảnh minh họa: baochinhphu.vn

Quyết định này quy định về quy trình phân bổ hạn ngạch thuế quan, trình tự, thủ tục cấp giấy phép nhập khẩu theo hạn ngạch thuế quan, mức thuế suất thuế nhập khẩu trong và ngoài hạn ngạch thuế quan và cơ chế phối hợp quản lý giữa các cơ quan nhà nước để thực hiện cơ chế nhập khẩu theo hạn ngạch thuế quan đối với phương tiện vận tải có động cơ và bộ phụ tùng và linh kiện trong khuôn khổ Nghị định thư.

Yêu cầu đối với liên doanh

Theo hướng dẫn, Liên doanh phải đủ điều kiện:

Pháp nhân được thành lập bởi một bên là Công ty cổ phần "Minsk Automobile Plant" - công ty quản lý của "BELAUTOMAZ" (MAZ) của Cộng hòa Belarus, hoặc công ty thay thế hoặc tổ chức lại của MAZ theo đề nghị của phía Belarus, và bên kia là doanh nghiệp có quan tâm của Việt Nam trên lãnh thổ Việt Nam phù hợp với quy định của pháp luật Việt Nam.

MAZ có thể thành lập một liên doanh sản xuất xe tải (N) và một liên doanh sản xuất các phương tiện vận tải có động cơ chở 10 người trở lên, bao gồm cả lái xe (M2, M3) để sản xuất các phương tiện vận tải có động cơ trên lãnh thổ Cộng hòa xã hội chủ nghĩa Việt Nam.

Phần vốn do các doanh nghiệp Việt Nam trong liên doanh đóng góp phải đạt ít nhất 50% tổng vốn điều lệ của liên doanh. Liên doanh phải được thành lập và hoạt động trong thời gian ít nhất 10 năm và không quá 30 năm. MAZ hoặc công ty thay thế hoặc tổ chức lại của MAZ không được chuyển nhượng vốn trong các liên doanh cho bất cứ bên thứ ba của một nước thứ ba nào.

Tỷ lệ nội địa hóa sẽ được tăng dần đạt mức 30% vào năm 2022 và 45% vào năm 2025 đối với xe tải, 35% vào năm 2022 và 50% vào năm 2025 đối với các phương tiện vận tải có động cơ dùng chở 10 người trở lên, bao gồm cả lái xe.

Các phương tiện vận tải có động cơ do liên doanh sản xuất để sử dụng trên lãnh thổ Cộng hòa xã hội chủ nghĩa Việt Nam phải đáp ứng các yêu cầu kỹ thuật, tiêu chuẩn và quy trình đánh giá sự phù hợp theo quy định của pháp luật Việt Nam.

Mức thuế nhập khẩu trong và ngoài hạn ngạch

Quyết định hướng dẫn mức thuế suất thuế nhập khẩu trong hạn ngạch thuế quan là 0% trong trường hợp thỏa mãn các điều kiện sau:

Xuất xứ của các phương tiện vận tải có động cơ và xuất xứ các bộ phụ tùng và linh kiện do (các) liên doanh nhập khẩu cho lắp ráp công nghiệp trên lãnh thổ Việt Nam, nếu được dùng để lắp ráp thành các phương tiện vận tải có động cơ hoàn chỉnh trên lãnh thổ của Cộng hòa Belarus, phải được xác nhận bằng giấy Chứng nhận xuất xứ được cấp có chỉ rõ hàm lượng giá trị gia tăng không ít hơn 55%, theo cách tính quy định của Chương 4 (Quy tắc xuất xứ) của Hiệp định VN- EAEU FTA.

Tất cả các phương tiện vận tải có động cơ và bộ phụ tùng và linh kiện do (các) liên doanh nhập khẩu vào Việt Nam phải là những hàng hóa mới, chưa qua sử dụng. Các phương tiện vận tải có động cơ do (các) liên doanh nhập khẩu phải được sản xuất chế tạo không quá 02 năm tính đến năm cập cảng hoặc cửa khẩu Việt Nam.

Đối với mức thuế suất thuế nhập khẩu ngoài hạn ngạch, Quyết định hướng dẫn trong trường hợp hàng hóa có Giấy chứng nhận xuất xứ theo Hiệp định VN - EAEU FTA (Giấy chứng nhận xuất xứ mẫu EAV),mức thuế suất thuế nhập khẩu ngoài hạn ngạch thuế quan là mức thuế nhập khẩu hiện hành theo cam kết trong Hiệp định VN - EAEU FTA.

Trong trường hợp hàng hóa không kèm theo Giấy chứng nhận xuất xứ mẫu EAV, mức thuế suất nhập khẩu ngoài hạn ngạch thuế quan được xác định theo các quy định về pháp luật thuế có liên quan của Việt Nam.

PV.